Einführung

Der Bereich der Krypto-ETPs (Die Bezeichnung ETP = „Exchange Traded Product“ bezieht sich auf börsengehandelte Produkte, einschließlich ETFs, ETCs, oder ETNs) ist einer der spannendsten Wachstums- und Innovationsbereiche auf dem europäischen ETP-Markt. Da die Anlageklasse jedoch noch relativ jung ist, entsprechen einige der verwendeten Strukturen nicht den gleichen Standards die Anleger aus breiteren und traditionellen ETF- und ETP-Märkten gewohnt sind.

Einige wichtige Bereiche von Krypto-ETPs, die Anlass zur Sorge geben, sind:

- Kreditvereinbarungen (das sogenannte “Lending”),

- Synthetisches gegenüber physischer Hinterlegung der Vermögenswerte, und

- Sicherheitenstrukturen.

Im Anschluss an die Finanzkrise von 2008 wurden von Seite der Regulierungsbehörden strenge Regeln und Transparenzanforderungen für ETFs in diesen Bereichen eingeführt. Es kann beobachtet werden, dass derzeit von einigen Krypto-ETP-Anbietern diese strengen Standards nicht oder nicht vollständig eingehalten werden. Die ETC Group hält es daher für unerlässlich, dass Wertpapieremittenten von Krypto-ETPs ein Mindestniveau an Standards einhalten. Dieses Mindestniveau soll den Standards europäischer ETFs entsprechen, damit ein solides Risikomanagement gewährleistet werden kann, und Anleger die Struktur eines Produkts und die damit verbundenen Risiken verstehen und abschätzen können.

Zu den derzeitigen bewährten Praktiken im ETF Bereich gehören:

- Weitergabe der Leih-und Darlehenseinnahmen an die Anleger, die das Kontrahentenrisiko tragen;

- Anbieter sollten nur die Kosten für die Kreditvergabe erhalten;

- Sicherheiten, die von Kreditgebern entgegengenommen werden, sollten vollständig offengelegt und täglich zu Marktpreisen bewertet werden;

- Die Sicherheiten sollten von einem externen Sicherheitenverwalter („Collateral-Manager“) verwaltet werden;

- Die aktuellen Informationen und Dokumente zu den Sicherheiten/dem sollten Anlegern jederzeit zugänglich gemacht werden.

- Synthetische oder Swap-Engagements sollten eine vollständige Offenlegung der Gegenpartei(en) beinhalten, und es sollten Sicherheiten gestellt werden, um das Risiko des Ausfalls der jeweiligen Gegenpartei abzudecken.

Zum heutigen Stand

Krypto-Asset/Krypto-Exchange Traded Products (ETPs) sind ein äußerst beliebtes Instrument für Anleger, um an den Preisbewegungen von Kryptowährungen wie Bitcoin (BTC) oder bspw. Ether (ETH) teilzunehmen.

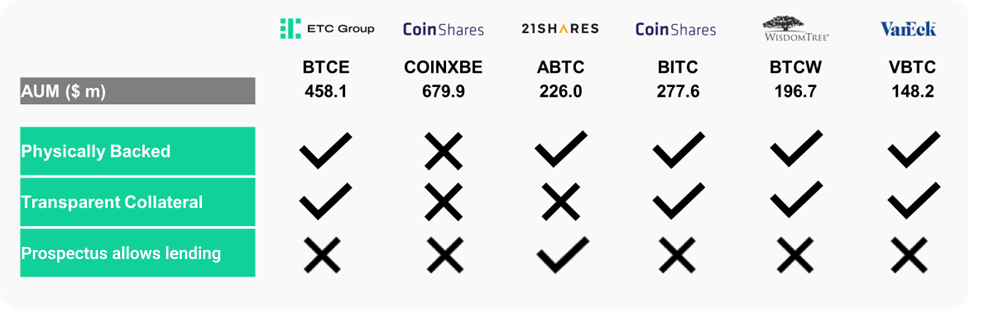

Im Februar 2022 gab es in Europa 73 crypto ETPs von unterschiedlichen Emittenten mit einem gemeinsamen verwalteten Vermögen („Assets under Management“ oder kurz „AUM“) von rund 7 Mrd. US-Dollar, was mehr als 50 % des weltweiten Gesamtvolumens von notierten Krypto-Wertpapieren ausmacht. .

Wenn man die Liste der führenden europäischen Krypto-ETPs auf Bitcoin nach AUM durchgeht, würde man nicht unbedingt sofort den Unterschied zwischen den Produkten und deren Struktur erkennen.

Diese ETPs werden an regulierten europäischen Wertpapierbörsen gehandelt, zum Beispiel an der Deutschen Börse XETRA oder der Schweizer SIX Exchange.

Je größer das verwaltete Vermögen im jeweiligen Produkt und je liquider das Produkt ist, desto einfacher ist es für Anleger und Intermediäre, zu dem von ihnen gewünschten Preis ein- und auszukaufen.

Die Art und Weise, wie Emittenten ihre Produkte strukturieren, bringt große Unterschiede bei den Risiken mit sich, denen Anleger und Marktteilhaber ausgesetzt sind.

Jeder Emittent muss einen Prospekt und die Endgültigen Bedingungen/Anleihebedingungen („Final Terms“) bei seiner lokalen Marktaufsichtsbehörde einreichen. Nach der Genehmigung und Notierung können Anleger das Produkt über Ihr Wertpapierdepot erwerben, den Prospekt einsehen, in dem das angebotene Wertpapier im Detail beschrieben ist, wie es funktioniert und was innerhalb der Struktur von der jeweiligen Emittenten gemacht bzw. nicht gemacht werden darf. Kurzum – die gesamte Funktionsweise des Wertpapiers wird im Detail dargestellt.

Die Prospekte sind voll von juristischem Fachjargon und oft schwer zu verstehen, aber die in einem Prospekt enthaltenen Informationen sind äußerst wichtig, um Anlegern zu helfen, fundierte Entscheidungen treffen zu können.

Im Prospekt spiegelt sich wider, wie Emittenten ihre ETPs auf unterschiedliche Weise aufsetzen.

Lending: Leihen der zugrunde liegenden Vermögenswerte

Ein wesentlicher Unterschied besteht darin, ob ein Krypto-ETP die zugrunde liegenden Vermögenswerte - z. B. Bitcoin (BTC) oder Ether (ETH) - ausleiht. Umgangssprachlich wird dies zu Englisch als „sweat“ also "Ausschwitzen" von Vermögenswerten bezeichnet. Dabei geht es Emittenten darum, den größtmöglichen Wert aus dem verwalteten Vermögen/AUM zu lukrieren, indem die Werte oder bspw. eingelagerten Kryptowährungen zur Erzielung zusätzlicher Renditen verwendet werden.

In der Welt der Aktien-ETFs verleihen Fondsmanager die zugrunde liegenden Wertpapiere oftmals regelmäßig, um Zahlungen von Kreditnehmern zu erhalten und so die Rendite des Fonds zu steigern.

Wie Emma Boyd in der Financial Times schreibt: Wertpapierleihe sollte eigentlich „Wertpapiervermietung“ genannt werden: Der Eigentümer der Wertpapiere „verleiht“ sie gegen eine Gebühr. Während die Wertpapiere ausgeliehen werden, überträgt der Entleiher dem Verleiher Sicherheiten in Form von anderen Wertpapieren wie Aktien, Anleihen oder Bargeld. Der Wert der Sicherheiten entspricht dem Wert der ausgeliehenen Wertpapiere oder ist höher als dieser.

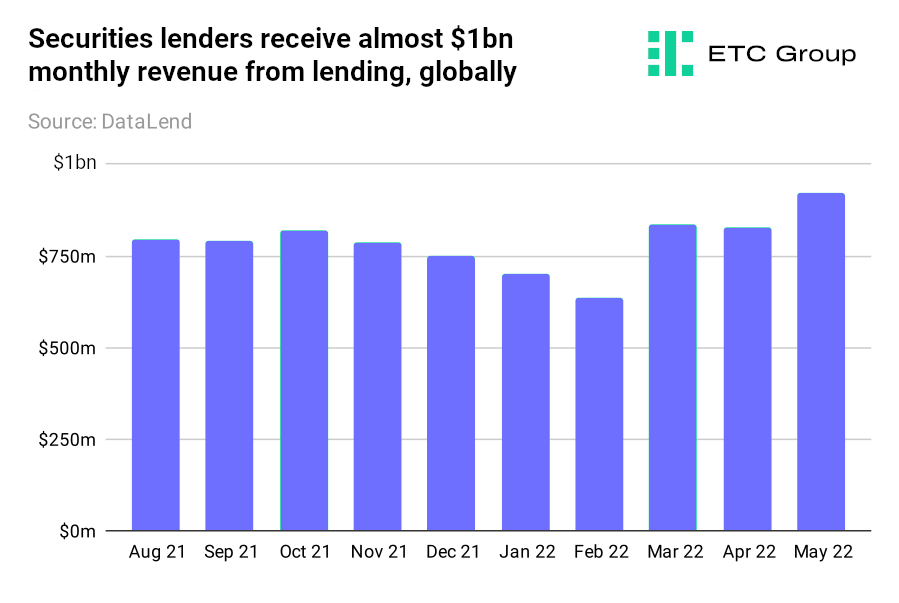

Die Wertpapierleihe ist ein lukratives Geschäft. Laut DataLend erwirtschaftete die globale Wertpapierfinanzierungsbranche im Jahr 2021 Einnahmen in Höhe von 9,28 Mrd. US-Dollar für die Fondsmanager, die die zugrunde liegenden Vermögenswerte verliehen. Die Zahlen für Mai 2022 lagen bei fast 1 Milliarde Dollar pro Monat.

Wenn Anleger sich nicht sicher sind, ob ein Anbieter/Emittent es zulässt, dass ein ETP oder ein börsengehandelter Fonds die zugrunde liegenden Vermögenswerte "ausschwitzt" oder verleiht - und damit welchem zusätzlichen Gegenparteirisiko sie ausgesetzt sind – so sollte dies im Prospekt des jeweiligen Produkts nachgelesen werden können.

Es ist zu beachten, dass diese Praxis ein erhebliches zusätzliches Gegenparteirisiko mit sich bringt. Gegenparteirisiko bedeutet, dass die Person oder Einrichtung, die das geliehene Kapital aufnimmt, nicht zurückzahlt, wenn der Vertrag oder die Vereinbarung fällig wird: Wenn Gegenparteien ausfallen, besteht das Risiko, dass ETPs, Fonds oder Anleger ihr Geld bzw. ihre Vermögenswerte nicht zurückbekommen.

Anders ausgedrückt: Wenn ein Kreditnehmer zahlungsunfähig wird und die Vermögenswerte nicht zurückgeben kann, reicht das Geld, das der Kreditgeber durch den Verkauf der Sicherheiten aufbringen kann (vorausgesetzt, es gibt Sicherheiten), im Normalfall nicht aus, um die Differenz zu decken.

Das Verfahren für Krypto-ETPs ähnelt dem der Aktienleihe: Wenn ein Prospekt einem Emittenten des Krypto-ETP erlaubt, seine Vermögenswerte zu verleihen, können Teile der Basiswerte/des zugrunde liegenden Vermögens eines ETP an ein anderes Finanzinstitut verliehen werden. Dabei handelt es sich in der Regel um ein Krypto-Kreditinstitut, das den Kredit weiterverleiht, d. h. der Kreditgeber hat oft keine Ahnung, wer der Endkreditnehmer ist. Das Kreditnehmer-Institut zahlt dem Kreditgeber eine Gebühr und kann dem Kreditgeber für das Ausleihen des Vermögenswerts Sicherheiten stellen. Nach Ablauf des Kredits muss das Institut den Vermögenswert vollständig und mit Zinsen zurückzahlen.

An dieser Stelle sollte erwähnt werden, dass die Weiterverpfändung auf den Kryptomärkten weit verbreitet ist, insbesondere bei Kreditinstituten, was in Zeiten von Marktstress ein enormes zusätzliches Risiko für die entsprechenden Produkte darstellt. Die Weiterverpfändung ist ein Begriff, der im Zuge der Finanzkrise 2008/2009 immer wieder auftauchte. Es steht für die Wiederverwendung von Sicherheiten aus einem Leih-Vertrag als Grundlage für neue, separate Kredite/Leihen an andere Unternehmen. Anders ausgedrückt: Von Kunden gestellte Sicherheiten wurden von den betroffenen Kreditinstitute zur Finanzierung weiterer Transaktionen wiederverwendet.

Aufgrund des komplexen Geflechts von Kreditgebern, Kreditnehmern und Hebelwirkung auf den Finanzmärkten, kann der Ausfall eines einzigen Unternehmens zu einer enormen Belastung für das gesamte Finanzsystem führen, und zu einem Domino-Effekt an Ausfällen führen, wie wir es in der globalen Finanzkrise und in jüngster Zeit bei einer Reihe von öffentlichkeitswirksamen Ausfällen in der Kryptobranche erlebt haben.

Das Risiko, dass Gegenparteien ihren Verpflichtungen nicht nachkommen könnten, ist ein wesentlicher Grund, welcher viele institutionelle Anleger davon abhält, so viel in Krypto-Asset-Produkte zu investieren, wie sie es eigentlich gerne veranlassen würden.

Das Gegenparteirisiko ist auf den Kryptomärkten auch deshalb ausgeprägter als bei Aktien, weil die Kreditvergabe häufiger unbesichert ist und es weniger Risikokontrollmaßnahmen gibt als in der Welt der Aktienfinanzierung.

Im Falle der ETC Group, ist jedes seiner derzeit 14 crypto ETPs durch die zugrunde liegenden Vermögenswerte (BTC, ETH, SOL usw.) physisch besichert und so strukturiert, dass die zugrunde liegenden Vermögenswerte schon per Prospekt nicht für Kreditverträge oder andere Leihgeschäfte verwendet werden können oder dürfen. Die zugrunde liegenden Vermögenswerte werden regelmäßige (auf wöchentlicher Basis) von einem unabhängigen Administrator an der Verwahrstelle eingesehen, und eine unabhängige Übersicht dazu auf der Website der Emittentin zur Verfügung gestellt.

Gemäß der jeweiligen Sicherheitsvereinbarungen (Security Documents) darf die ETC Group die in ihren Krypto-ETPs enthaltenen Vermögenswerte nicht verkaufen, verleihen, übertragen oder anderweitig veräußern.

Aus dem Basisprospekt,der ETC Group, der für die gesamte Palette der derzeit 14 emittierten Kryptoprodukte gilt, geht außerdem hervor, dass so lange eine Anleihe aussteht, die Emittentin (außer in den Fällen, in denen die Anleihebedingungen dies ausdrücklich zulassen):

- keine Hypothek, ein Pfandrecht, ein Zurückbehaltungsrecht, ein Sicherheitsinteresse, eine Gebühr oder eine Belastung zur Sicherung einer Verpflichtung einer Person (oder eine Vereinbarung mit gleicher oder ähnlicher Wirkung) auf alle oder einen Teil der Wertpapiere bestellen wird; oder

- die Sicherheiten nicht übertragen, verkaufen, verleihen, zu veräußern oder anderweitig zu veräußern versuchen wird, oder auch keine Option oder ein gegenwärtiges oder künftiges Recht zum Erwerb der Sicherheiten gewähren wird. [1]

Da die von der ETC Group angebotenen ETPs keine Vermögenswerte „ausschwitzen“, d. h. sie nicht gegen Gebühren an Kreditnehmer verleihen, ist das Kontrahentenrisiko objektiv geringer als bei ETPs, die dies tun.

Wie bereits erwähnt, ist das 21Shares Bitcoin ETP das viertgrößte Bitcoin-Investmentprodukt in Europa nach verwaltetem Vermögen AUM (zum 10. Juni 2022). Der 21Shares-Basisprospekt enthält einen Abschnitt, der es dem Emittenten erlaubt, Leihverträge abzuschließen, durch die bestimmte Basiswerte oder Basiswertkomponenten an Dritte verliehen werden können.

1

“So long as any Bond remains outstanding, the Issuer will not (except where explicitly permitted under the Terms and Conditions):

- create or permit to subsist any mortgage, pledge, lien, security interest, charge or encumbrance securing any obligation of any person (or any arrangement having a like or similar effect) upon all or any of the Security; or

- transfer, sell, lend, part with or otherwise dispose of, or grant any option or present or future right to acquire, any of the Security.”

Im Prospekt wird auch darauf hingewiesen, dass in einem solchen Fall die Sicherheiten, die aus direkt gehaltenen Basiswerten oder Basiswertkomponenten bestehen, durch Sicherheiten in Form eines Terminkontrakts (Futures) ersetzt werden. Um das Kreditrisiko der Emittentin und das indirekte Kreditrisiko des Anlegers gegenüber den Parteien der Leihvereinbarungen zu vermindern, muss diese dritte Partei geeignete Sicherheiten stellen, deren Marktwert „mindestens dem Wert der verliehenen Basiswerte oder Basiswertkomponenten entspricht." [2]

Zusätzlich wird im Prospekt erwähnt, dass es sein kann, dass ein Kreditnehmer keine zusätzlichen Sicherheiten hinterlegt, und dass das Risiko seitens des Kreditnehmers besteht, den Basiswert bei Fälligkeit nicht zurückzahlen zu können. [3]

Sieht man einmal von dem sehr schwierigen Konzept ab, einen Terminkontrakt als Sicherheit einzusetzen, oder von der weitgefassten Definition der zulässigen Sicherheiten, so liest sich die wichtigste Zeile im Hinblick auf die potenziellen zusätzlichen Risiken für Anleger (im Vergleich zu Produkten, deren Prospekt keine Kreditvergabe erlauben) aus dem Englischen übersetzt wie folgt:

“Ein Ausfall des Kreditnehmers im Rahmen solcher Kreditvereinbarungen in Verbindung mit einem Wertverlust der Sicherheiten, die der Kreditnehmer gestellt hat, kann dazu führen, dass der Emittent nicht genügend Vermögenswerte hält, um seinen Verpflichtungen im Zusammenhang mit Rücknahmen von Produkten nachzukommen, und dass der Wert der Anteile des Anlegers entsprechend sinkt.” [4]

2

“In such a case, the Collateral consisting of directly held Underlyings or Underlying Components is replaced by Collateral in the form of a futures contract. In order to mitigate the Issuer’s, and the Investor’s indirect, credit risk exposure to any parties to any lending arrangements, that third party must post eligible collateral assets with a market value at least equivalent to the value of the Underlying or Underlying Components lent.”

3

“A borrower may not post back additional collateral assets when required or may not return the Underlying asset when due.”

4

“A default by the borrower under such lending arrangements combined with a fall in the value of the collateral assets that borrower has posted back may result in the Issuer holding insufficient assets to meet its obligations in connection with redemptions of Products and a corresponding fall in the value of an Investors (sic) holding.”

Ein weiterer Kritikpunkt, der häufig an Krypto-ETPs geäußert wird, ist, dass die zusätzlichen Erträge aus dem Verleihen von Vermögenswerten nicht immer an die Personen weitergegeben werden, die das Kapitalrisiko in erster Linie tragen: die Anleger selbst.

Des Weiteren gibt es nur wenige bis gar keine öffentlich zugänglichen Daten darüber, wie viel zusätzliche Rendite aus ausgeliehenen Vermögenswerten in Krypto-ETPs erwirtschaftet wird oder welche zusätzliche Rendite Anleger von diesem Prozess erwarten können.

Anleger in Krypto-ETPs, die das Verleihen von Vermögenswerten ermöglichen, stecken ihr Geld effektiv in eine Blackbox und müssen sich auf den guten Willen des Emittenten verlassen, um das Risiko abschätzen zu können, zu verwalten und die Gewinne an Anleger weiterzugeben. Dies ist rein objektiv gesehen wohl keine optimale Anlagestrategie.

Anleger sollten ungehindert in der Lage sein, genau zu wissen, was sie kaufen, welche Chancen jedes Produkt bietet und welche zusätzlichen Risiken ihr Investment in das jeweilige Produkt möglicherweise birgt.

In einem am 4. Juli 2022 in der Financial Times veröffentlichten Artikel wies der CEO von 21Shares, Hany Rashwan, darauf hin, dass eines der neu auf den Markt gebrachten Produkte des Schweizer Unternehmens, das Bitcoin Core ETP (CBTC), "opportunistisch verleihen" würde.

In diesem Fall wird die Unterbietung der Kostenquoten der Konkurrentsprodukte speziell durch die Einnahmen aus der Ausleihe von Bitcoin aus dem ETP Produkt subventioniert. Dabei wird die Tatsache ignoriert, dass das bestehende 21Shares Bitcoin ETP (ABTC) auf der Grundlage desselben Basisprospekts aufgelegt wurde, sodass die Vermögenswerte dem Emittenten auch für die Kreditvergabe zur Verfügung stehen, und es sich in Wirklichkeit rein strukturell gesehen um dasselbe Produkt, bloß mit einer reduzierten Gesamtkostenquote (TERm), handelt. Dabei werden einige der von den Anlegern eingegangenen Risiken anerkannt und ein Teil des Nutzens an Anleger zurückgegeben.

Der Artikel fügt hinzu (Originales Zitat in Fußnote) dass die Kredite überbesichert sein würden, wobei die Sicherheiten - Bitcoin, Ether oder USD Coin (USDC), ein so genannter "Stablecoin" - mindestens 115 Prozent des Kreditwerts entsprechen würden und zweimal täglich zum aktuellen Marktpreis bewertet werden würde.. Ein Stablecoin ist an eine traditionelle Währung wie den Dollar gekoppelt. [5]

Es ist schwer zu begreifen, wie ein Bitcoin-Darlehen mit 115 % Bitcoin besichert werden kann und gleichzeitig kommerziell sinnvoll sein soll, oder sogar mit Ether (ETH) oder US Dollar Coin (USDC), die durchweg teurer zu leihen sind. Ohne einen klar definierten Sicherheitenplan, der in den Anleihebedingungen verankert ist, sollten solche Produkte Anleger wohl misstrauisch stimmen.

Ein letzter Punkt ist, dass die Sicherheiten, die zur Absicherung von solchen Krediten verwendet werden, normalerweise aus Vermögenswerten bestehen sollten, die nicht mit dem geliehenen Vermögenswert korrelieren. Ein Beispiel hierfür sind die Repo-Märkte (Bank-zu-Bank-Übernacht-Pensionsgeschäfte). Die International Capital Markets Association kam in einem Bericht aus dem Jahr 2019, zu dem Schluss: Sicherheiten, die von einer Partei ausgegeben werden, deren Kreditrisiko nicht mit dem des Repo-Verkäufers korreliert ist, diversifizieren das Risiko und vermeiden das sogenannte 'Falschweg-Risiko', d. h. die Gefahr, dass der Wert der Sicherheit fällt, wenn sich die Bonität des Verkäufers verschlechtert. [6]

Unbesicherte Kredite - also solche, die ohne jegliche Sicherheiten vergeben werden - sind noch riskanter, machen aber immer noch einen beträchtlichen Teil des Kreditmarktes im traditionellen Finanzwesen aus. Nach Angaben der Europäischen Zentralbank beläuft sich der EU-Markt für unbesicherte Kredite auf rund 140 Mrd. Euro pro Tag.

5

Originales Zitat: “Rashwan said loans would be over-collateralised, with the collateral — bitcoin, ether or USD Coin, a so-called “stablecoin” — equivalent to at least 115 per cent of the value of the loan and marked to the prevailing market price twice a day. A stablecoin is pegged to a traditional currency like the dollar.”

6

“Collateral issued by a party whose credit risk is uncorrelated with that of the repo seller will diversify exposure and avoid so-called ‘wrong-way risk’, which is the danger of the collateral value falling as the creditworthiness of the seller deteriorates.”

Die Preise von Kryptowährungen sind notorisch volatil. Seit März 2020 ist der Preis von Bitcoin von 5.000 US-Dollar auf 69.000 US-Dollar im November 2021 gestiegen und wurde im Juli 2022 auf den Spotmärkten mit rund 20.000 US-Dollar gehandelt. Dies macht Bitcoin zu einer riskanten Kreditsicherheit und ist der Grund, warum Kreditgeber oft Kryptowährungssicherheiten verlangen, die den Wert des Kredits übersteigen (überbesicherte Kredite, sogenannte „over-collateralised loans“).

Übermäßige Risikoexposition

Die Kryptomärkte stehen derzeit unter erheblichem Stress, und die Kreditvergabe ist von schweren Unruhen betroffen.

In dem zuvor f genannten Artikel der Financial Times beschreibt Rashwan überbesicherte Kredite als "unglaublich sicher"[7]. Es ist anzumerken, dass selbst bei überbesicherten Krediten immer noch das Risiko besteht, dass Kreditnehmer ausfallen, insbesondere da die Kryptowährungsmärkte derzeit eine Kreditkrise durchlaufen.

Eines der jüngsten prominenten Opfer dieser Krise ist der in Singapur ansässige Hedge-Fonds Three Arrows Capital, der in den Vereinigten StaatenKonkursschutz nach Chapter 15 beantragt hat, nachdem Three Arrows Capital einen Kredit von mehr als 670 Mio. US-Dollar vom kanadischen Broker Voyager Digital nicht mehr bedienen konnte.

Zum jetzigen Zeitpunkt ist auch noch nicht klar, inwieweit die Unternehmen, die Kredite vergeben, in anderen riskanten Krediten oder in Schwierigkeiten geratenen Unternehmen engagiert sind. Dies macht ein neues ETP-Produkt, das bewusst auf die Kreditvergabe von seinen zugrunde liegenden Krypto-Vermögenswerten ausgerichtet ist, zum jetzigen Zeitpunkt zu einer besonders risikoreichen Anlage.

7

Originales Zitat: “Incredibly safe“

Wachstumsmarkt Krypto ETPs

Wie Bloomberg Intelligence im Dezember 2020 schrieb: "Kryptowährungsgebundene börsengehandelte Produkte haben in Europa in diesem Jahr ein Vermögen von mehr als 1 Milliarde Euro erreicht, ein Wert, der unserer Meinung nach die Kategorie als ernsthaften Treiber des Branchenwachstums zementiert. Die starke Nachfrage nach diesen Strategien überwindet die Zugangshürden und das jüngste behördliche Verbot des Verkaufs solcher ETPs an Kleinanleger in Großbritannien."[8]

Außerhalb Europas ist das Bild noch beeindruckender.

CryptoCompare's Digital Asset Management Review für Februar 2021 stellte fest, dass das globale verwaltete Vemögen (AUM, oder „assets under management“) in Krypto-ETPs 44 Mrd. US-Dollar erreicht hat. Und der Forschungsbericht "Crypto Outlook 2022" von Bloomberg Intelligence geht davon aus, dass die globalen AUM in Krypto-ETPs in den nächsten sechs Jahren bis zu 120 Mrd. US-Dollar erreichen könnten.

Das Risikoproblem bei der Wertpapierleihe

Da es in den letzten 30 Jahren eine so starke Verlagerung hin zu passiven Anlagestrategien gegeben hat, steigt die Nachfrage nach dem Ausleihen von Vermögenswerten, die ETFs oder ETPs zugrunde liegen exponentiell an. Ganz egal, ob es sich dabei um Kryptowährungen, Anleihen oder Aktien handelt.

Wie der Datenanbieter IHS Markit in "Why it pays to lend ETFs" feststellt: "Ein Viertel der 2.200 ETFs, die über interne Leihprogramme verfügen, haben mehr als die Hälfte ihrer Bestände verliehen." [9]

Im Jahr 2017 waren rund 20 % des ETF-Vermögens - im Wert von rund 38 Mrd. US-Dollar (38,4 Mrd. Euro) - verliehen, verglichen mit 8 % der Stammaktien, was die starke Nachfrage nach Leihgeschäften beweist.

8

“Cryptocurrency-linked exchange-traded products in Europe have surpassed 1 billion euros in assets this year, a level that we believe cements the category as a serious driver of industry growth. Strong demand for the strategies is overcoming access hurdles and a recent regulatory ban on selling such ETPs to retail investors in the UK.”

9

“A quarter of the 2,200 ETFs that feature inside lending programs have over half their inventory out on loan.”

Wer von den zusätzlichen Gebühren profitiert, die bei der Ausleihe von Vermögenswerten anfallen, ist immer noch ein Streitpunkt. Berufsverbände argumentieren seit fast einem Jahrzehnt, dass die Gebühren aus der Wertpapierleihe an die Fondsanleger und nicht an die Manager gehen sollten.

Die Investment Association (IA) beispielsweise hat 250 Mitglieder, die 9,4 Mrd. Pfund (10,9 Mrd. Euro) für Anleger im Vereinigten Königreich und in der ganzen Welt verwalten.

Eine Umfrage des Londoner Vermögensverwalters SCM Private aus dem Jahr 2012 hat ergeben, dass die Hälfte der größten britischen Fondsmanager Aktien verliehen hatten und dabei ein Drittel der erzielten Erträge von diesen eingesteckt wurden. Die Direktorin der IMA, Julie Patterson, bemerkte dazu: "Offen gesagt sind [die verliehenen Aktien] das Vermögen des Fonds [und] gehören nicht dem Fondsmanager". [10]

Dies führt zu zwei spezifischen Punkten. Erstens ist das Verleihen von Wertpapieren auf Nicht-Kryptomärkten zwar seit den 1960er Jahren, eine gängige Praxis der Branche, doch die Vorteile und Gewinne, die sich aus diesen Prozessen ergeben, waren früher weitgehend auf die Fondsmanager und Vermögensverwalter selbst beschränkt und nicht auf den einzelnen Anleger. Glücklicherweise hat sich dies nach intensivem Druck von Regulierungsbehörden und Anlegern inzwischen geändert.

Im Jahr 2012 erließ die Europäische Wertpapier- und Marktaufsichtsbehörde (ESMA) Leitlinien für die Betreiber von börsengehandelten Fonds, die u. a. vorschrieben, dass alle Leihgewinne nach Abzug der Kosten an die Fonds weitergegeben werden müssen.

Eine wichtige Verpflichtung, die in diesen ESMA-Leitlinien vorgeschrieben wurde, war auch die Anforderung, relevante Informationen über Interessenkonflikte und Gegenparteirisiken, die sich aus dem Einsatz der Wertpapierleihe ergeben, klar offenzulegen.

Zweitens, und das ist noch wichtiger, sind die Einzelheiten darüber, wie viel der Endanleger tatsächlich von einem ETF-Manager oder ETP-Anbieter erhält, der Vermögenswerte verleiht, oft unklar oder schwer zu ermitteln.

10

“Frankly, [the stocks being lent] are the fund’s assets [and] don’t belong to the fund manager.”

Synthetisch versus physische Hinterlegung

CoinShares hat über seine schwedische Tochtergesellschaft XBT Provider AB am 10. Mai 2015 sein Bitcoin Tracker Euro Produkt als Zertifikat zum Handel an der Nasdaq OMX in Stockholm aufgelegt. Im Prospekt heißt es dazu, dass zur Absicherung seines Risikos aus den Zertifikaten XBT Provider (der Emittent) mit dem Garanten (CoinShares Capital Markets) eine Vereinbarung über das konzerninterne Sicherheitsmanagement wie folgt abschließt:

- Der Emittent stellt CoinShares Capital Markets Barmittel aus der Emission des Zertifikats zur Verfügung.

- Der Garantiegeber verspricht, den Abrechnungsbetrag des Scheins zu zahlen (den ursprünglichen Kaufpreis zuzüglich oder abzüglich etwaiger Kursbewegungen der zugrunde liegenden Kryptowährung abzüglich einer Gebühr)

- Um sein Risiko aus diesem Vertrag abzusichern, kauft der Garantiegeber die betreffende Kryptowährung auf einer 1:1-Basis, sowohl in physischer Form als auch unter Verwendung von Derivatverträgen. [11]

Es gibt zusätzliche Risiken für Anleger, die zu berücksichtigen sind, wenn sie ihr Geld in ein synthetisches Produkt im Gegensatz zu einem physischen Produkt investieren.

Der Bitcoin Tracker Euro (COINXBE) von CoinShares ist das größte Bitcoin-Investmentprodukt in Europa nach AUM. Es ist als synthetisches und nicht als physisches Produkt strukturiert.

11

“To hedge its exposure under the certificates, XBT Provider (the Issuer) enters into an intra-group collateral management arrangement with the Guarantor (CoinShares Capital Markets) as follows:

- The issuer provides cash raised from the issuance of the Certificate to the CoinShares Capital Markets

- The Guarantor promises to pay the settlement amount of the note (the original purchase price plus or minus any price movements in the underlying crypto currency less a fee)

- To hedge its exposure under that contract, the Guarantor purchases the relevant crypto currency on a 1:1 basis, in both physical form and using derivative contracts.“

Während ein physisches ETP die Wertentwicklung eines Index oder Produkts nachbildet, indem es den zugrunde liegenden Vermögenswert physisch hält, bildet eine synthetische Version die Wertentwicklung eines Index oder Produkts nach, indem sie sich auf Derivate stützt, die als Swap-Vereinbarungen mit einer Gegenpartei bezeichnet werden (ein Krypto-Asset-Lender wie Celsius, Nexo oder im Fall von COINXBE und anderen ein verbundenes Unternehmen). Der Anbieter geht eine Vereinbarung mit der Gegenpartei ein, die verspricht, dass der Swap den Wert des Index, den ein ETP abbildet, zurückgibt.

Die Rendite eines synthetischen Produkts hängt also davon ab, ob die Gegenpartei ihre Zusagen einhalten kann. Dies setzt die Anleger in synthetische Produkte einem Gegenparteirisiko aus. Dabei handelt es sich wiederum um das Risiko, dass die Gegenpartei nicht in der Lage ist, ihre Schulden zu begleichen.

Wie die Europäische Zentralbank (EZB) festgestellt hat tragen Anleger bei börsengehandelten Produkten, die Derivate verwenden oder Wertpapierleihe betreiben, abgesehen vom Markt- und Liquiditätsrisiko, zusätzlich auch ein Kontrahentenrisiko. Daher sind Anleger synthetischer ETFs dem Gegenparteirisiko ausgesetzt, d. h. dem Risiko eines Verlustes aufgrund eines Ausfalls der Gegenpartei. Physische börsengehandelte Produkte, die Wertpapiere oder zugrunde liegende Vermögenswerte aus ihren Portfolios verleihen, setzen ihre Anleger ebenfalls einem Kontrahentenrisiko aus. In diesem Fall können Anleger Verluste erleiden, wenn ein Leihnehmer seinen Verpflichtungen nicht nachkommt. [12]

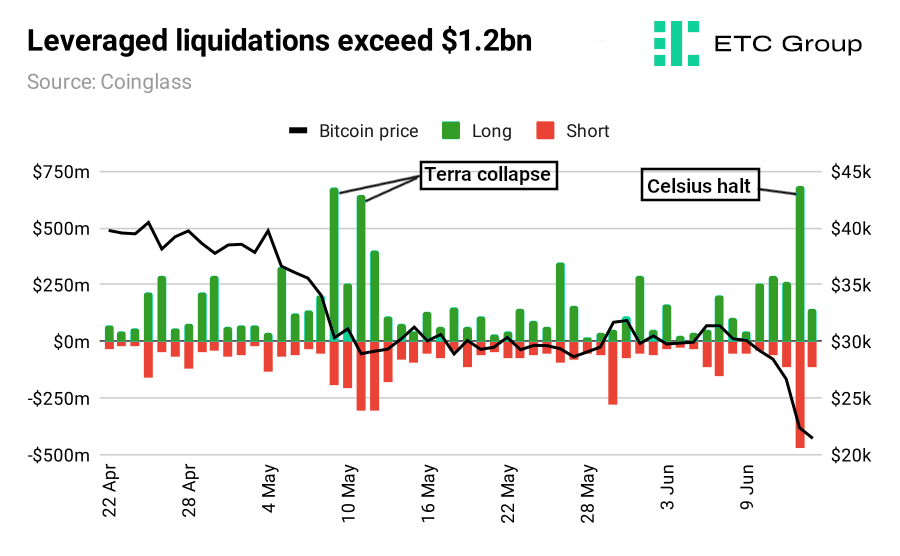

Das Gegenparteirisiko kann durch die Sicherheiten, die ein börsengehandeltes Produkt hält, gemildert werden. Im Falle von Krypto-ETPs, die nur einen einzigen Vermögenswert enthalten, führt ein starker Rückgang des Marktpreises eines Basiswerts, wie z. B. der Wertverlust von Bitcoin um 20 % innerhalb von fünf Tagen Mitte Juni 2022, in der Regel zu einer Nachschussforderung, die den Emittenten unter starken Druck setzt, seinen Forderungen rechtzeitig nachzukommen, und in extremen Fällen zu einem Ausfall führen kann.

Es besteht auch die Gefahr einer negativen Rückkopplung von großen Rücknahmen, die sich auf die Anleger im Allgemeinen auswirken kann.

12

“Apart from being exposed to market and liquidity risk…investors bear counterparty risk in [exchange traded products] using derivatives or engaging in securities lending. Synthetic ETF investors are therefore exposed to counterparty risk, ie, the risk of loss from a default of the counterparty. Physical [exchange traded products] that lend securities from their portfolios also expose their investors to counterparty risk. In this case, investors might suffer losses if a borrower defaults on its obligations.”

Des Weiteren fügt die EZB hinzu, dass Faktoren, die mit der Marktstruktur und dem Anlegerverhalten zusammenhängen, die Auswirkungen des sich verwirklichenden Gegenparteirisikos auf die Finanzstabilität verstärken können. Es gibt eine hohe Konzentration von Gegenparteien bei synthetischen ETFs in Europa. Während die Gegenparteien in der Regel mit vielen ETFs verbunden sind, hängen die meisten ETFs von einer einzigen Gegenpartei ab. [13]

Der einzige Swap-Kontrahent von COINXBE ist Coinshares International, eine Eigenhandelsfirma innerhalb der CoinShares-Gruppe.

In einer von CoinShares in Auftrag gegebenen Forschungsnotiz der Edison Group für Q1 2022 heißt es dazu:

"[CoinShares International] wird in Q2 22 einen außerordentlichen Verlust in Höhe von 17 Mio. US-Dollar melden, der sich aus dem Engagement im Anchor-Protokoll infolge des Zusammenbruchs des UST-Stablecoins ergibt." [14]

Dies verdeutlicht einige der mit synthetischen Produkten verbundenen Gegenparteirisiken.

13

“Factors related to market structure and investor behaviour may amplify the effects of materialising counterparty risk on financial stability. [T]here is a high level of concentration of counterparties of synthetic ETFs in Europe. While counterparties are typically connected with many ETFs, most ETFs rely on a single counterparty.”

14

[CoinShares International] will report a $17m exceptional loss in Q2 22 arising from its exposure to the Anchor protocol due to the collapse of the UST stablecoin.”

Krypto-Kreditgeber schwitzen: Celsius stoppt

Am 13. Juni 2022 gab der Krypto-Kreditgeber Celsius bekannt, dass alle Abhebungen, Swap-Vereinbarungen und Vermögensübertragungen unter Berufung auf extreme Marktbedingungen eingestellt würden. Anfang Juni hatte Celsius ein verwaltetes Vermögen von rund 12 Mrd. US-Dollar.

Mehr als eine Woche nach dem Stopp erklärte Celsius in einem Medium-Beitrag vom 20. Juni, dass mehr Zeit benötigt würde, um die Liquidität zu stabilisieren, und gab darauffolgend in einem Update vom 30. Juni keinen aktualisierten Zeitplan für die Wiederaufnahme seiner Dienstleistungen an.

Die Stimmung unter den Tradern war angesichts eines Rückgangs von mehr als 50 % gegenüber dem spekulativen Anstieg im November auf ein Bitcoin-Allzeithoch von 68,7.000 US-Dollar bereits angeschlagen. Die Märkte waren angeschlagen, sahen aber nach dem Terra-induzierten Zusammenbruch von Mitte Mai widerstandsfähig aus.

Doch als Bitcoin innerhalb einer Woche 20 % seines Wertes gegenüber dem US Dollar verlor, wurde die Stimmung deutlich negativer. Innerhalb weniger Stunden unterbreitete der Krypto-Kreditgeber Nexo mit einem Gesamtvolumen von 4,5 Mrd. US Dollar ein Kaufangebotfür das besicherte Kreditportfolio von Celsius.

Nexo veröffentlichte eine Echtzeit-Bescheinigung über seine Vermögenswerte und Verbindlichkeiten.

Das Wall Street Journal schrieb am 15. Juni 2022 dass Celsius Restrukturierungsanwälte eingestellt hatte, während Kommentare des Kryptomarktdatenanbieters Kaiko feststellten, dass eine große Anzahl von Abhebungen die Liquidität von Celsius stark belastet hatte, insbesondere nach den Gerüchten über die Verluste, die von der Plattform beim Zusammenbruch von Terra im letzten Monat erlitten worden waren. Das Team bei Celsius machte keine Angaben darüber, wann Abhebungen möglich sein würden.

Einen Tag später deutete der Kaiko-Forschungsanalyst Conor Ryder an, dass der Celsius-Stopp Panik verbreitet hatte, dass das Unternehmen insolvent sei. Weiters schrieb er über die abstürzenden Kryptomärkte und dass bestimmte Unternehmen, die übermäßige Risiken eingegangen waren, nun die Konsequenzen tragen müssten.

Wie konnten so große Unternehmen, die mit den größten Marktteilnehmern der Branche verflochten sind, in eine Lehman-ähnliche Lage geraten?[15]

Eine Kombination aus schlechtem Risikomanagement von Celsius und schlechten Marktbedingungen habe zu einem perfekten Sturm mit potenziell verheerenden Folgen beigetragen, so Ryder, und die Zeit, in der Celsius beweisen musste, dass es nicht insolvent war, sei abgelaufen.

Nachdem die Nutzer von Celsius immer größere Rückzahlungen verlangten, wurde klar, dass der Kreditgeber Schwierigkeiten haben würde, diese zu erfüllen - die Theorie des Kontrahentenrisikos wurde in Echtzeit umgesetzt.

Auf den Derivatemärkten im weiteren Sinne ereigneten sich innerhalb von 35 Tagen zwei fremdfinanzierte Liquidationen im Wert von über 1 Mrd. US-Dollar: Am 11. Mai 2022 bei Terra und am 13. Juni 2022 bei Celsius.

15

“Crypto markets are crashing and certain companies that have taken on excessive risk are facing the consequences. How did such large companies that are intertwined with the industry’s biggest market participants end up in a Lehman-esque position?”

Als Zeichen der zunehmenden Ansteckung mit Kryptowährungen berichtete die Financial Times am 16. Juni 2022, dass der angeschlagene Hedgefonds Three Arrows Capital (3AC) die Nachschussforderungen seiner Kreditgeber nicht erfüllt hatte.

In einer Erklärung, die in den sozialen Medien veröffentlicht wurde, sagte Nexo, dass es kein Engagement gegenüber dem Hedgefonds gäbe. Weiters wurde kommentiert, dass vor über 2 Jahren der Antrag von 3AC auf einen ungesicherten Kredit abgelehnt worden sei. Nexo hätte erfahren, dass 3AC ihn schlussendlich anderswo erworben hatte. Es ist nun offensichtlich, dass Nexos Ansatz richtig war. „Deshalb übersteigen unsere Vermögenswerte unsere Verbindlichkeiten“, heißt es weiters in der Erklärung.

In diesem veränderten Kryptomarktumfeld beginnen konservative Ansätze zur Kapitalverwaltung attraktiver zu werden.

Kommen Bitcoin-ETFs nach Europa?

Generell muss die Struktur neuer börsengehandelter Krypto-Investmentprodukte, die auf den Markt kommen, genauer analysiert werden. Ein aktuelles Produkt, das mit einer Pressemitteilung, vom 30. Juni 2022 auf den Markt gebracht wurde, sticht hier besonders hervor.

In einem Kommentardas den Start eines neuen sogenannten Bitcoin-ETF an der Euronext Amsterdam unterstützt, spricht Jamie Khurshid, CEO von Jacobi Asset Management (Originales Zitat in Fußnote):

"Für diejenigen, die absichtlich oder unabsichtlich durch die falsche Verwendung des Begriffs ETF oder des Gruppenbegriffs ETP fehlinformiert und irregeführt wurden, um die Tatsache zu verbergen, dass es sich bei den Instrumenten selbst um ETNs handelt, kann ich folgendes klarstellen:

Die einzige Ähnlichkeit zwischen unserem Bitcoin-ETF und den verschiedenen verfügbaren Bitcoin-ETNs besteht darin, dass sie alle an Börsen gehandelt werden und daher gemeinsam als börsengehandelte Produkte (ETPs) bezeichnet werden. Die missbräuchliche Verwendung des Begriffs ETF durch ETN-Emittenten dient nur dazu, die Risiken des Erwerbs und der Investition in Schuldtitel wie ETNs zu verschleiern. Mit einem ETN erwirbt der Anleger unbesicherte Schuldtitel und läuft Gefahr, seine Investition zu verlieren, wenn der Emittent des Schuldtitels ausfällt, z. B. durch ein übermäßiges Engagement in andere, risikoreichere digitale Vermögenswerte." [16]

16

Originales Zitat: “For those who have been misinformed and misled, intentionally or otherwise, by the incorrect use of the term ETF, or the group term ETP to hide the fact that the instruments themselves are ETNs, I can clarify: “The only similarity between our Bitcoin ETF and the various Bitcoin ETNs available is that they are all traded on exchanges and are therefore collectively known as exchange-traded products (ETPs). Misuse of the term ETF by ETN issuers only serves to obfuscate the risks in acquiring and investing in debt instruments like ETNs. With an ETN the investor is acquiring unsecured debt and is at risk of losing their investment should the debt issuer fail, for example, through overexposure to other more risky digital assets.”

Da die meisten Krypto-ETPs in Europa als Anleihen bzw. Inhaberschuldverschreibungen strukturiert sind, handelt es sich nicht um ETNs im klassischen Sinne (obwohl die Definitionen weit gefasst sind, könnten sie als "physisch besicherte ETNs" betrachtet werden). Bei einem ETN handelt es sich im Allgemeinen um eine von einem Finanzinstitut ausgegebene Schuldverschreibung, die dem Inhaber verspricht, ein bestimmtes Ergebnis - im einfachsten Fall die Kursrendite eines Vermögenswerts - zu zahlen, auch bekannt als Zertifikate. Diese Produkte sind unbesichert und der Inhaber ist dem Kreditrisiko des Emittenten ausgesetzt. Solche Produkte gibt es in Europa auf eine breite Palette von Vermögenswerten, einschließlich Bitcoin.

Die meisten Krypto-ETPs in Europa nutzen allerdings eine Struktur, die vor mehr als zehn Jahren erfunden wurde und zunächst für physische Rohstoffprodukte wie Gold auf den Markt gebracht wurde (das größte Produkt ist heute der iShares Physical Gold ETC, mit einem verwalteten Vermögen von über 13 Milliarden Britische Pfund (BGP), was auf eine sehr hohe institutionelle Akzeptanz der Produktstruktur schließen lässt). Dabei handelt es sich um physisch besicherte Wertpapiere oder Anleihen, die zu 100 % durch den zugrunde liegenden Vermögenswert besichert sind, und keinem Emittenten-Verlustrisiko ausgesetzt sind. Sie wurden für Vermögenswerte geschaffen, die nach den OGAW-Vorschriften (UCITS) nicht in Frage kommen, oder für Produkte, die die OGAW-Diversifizierungskriterien nicht erfüllen (wie z. B. einzelne Edelmetalle wie Gold, Silber, usw.).

Wie bei allen Fonds/Investmentprodukten dieser Art müssen Anleger den Prospekt und die Anleihebedingungen (Final Terms) genau prüfen, um den Grad der Sicherheit des Produkts zu ermitteln. Khurshid betont in einem Website-Posting dass das Jacobi Bitcoin ETF-Produkt vollständig besichert sei und absolut keine Hebelwirkung aufweist. Die Anlegergelder und das Fondsvermögen selbst können nicht weiter verpfändet oder für einen bestimmten Zeitraum an andere Personen verliehen werden. [17]

Beim Betrachten der Krypto-ETPs der ETC Group und deren Wertpapierprospekt, werden Anleger dasselbe feststellen. Vollständige Besicherung, ohne Hebel, und kein Verleihen oder anderwertige Verpfändung der zugrunde liegenden Vermögenswerte.

Aber wie bereits im Text erwähnt, ist dies bei anderen ETP-Emittenten nicht immer der Fall.

17

Originales Zitat: “..is fully collateralised with absolutely no leverage. Investor funds and the fund assets themselves cannot be rehypothecated or lent out to anyone for any period of time.”

Was aus obigen Aussagen nicht so offensichtlich hervorgeht, ist, dass der Jacobi-ETF kein Standard-OGAW-ETF (UCITS) ist, er unterliegt sogar überhaupt nicht den OGAW-Vorschriften. Es handelt sich um eine offene kollektive Kapitalanlage („Open-ended Collective Investment Scheme”), welche von der Finanzdienstleistungskommission von Guernsey als sogenanntes „Class B Scheme” zugelassen ist. Im Jacobi Prospekt heißt es außerdem, dass die Kommission der Finanzdienstleistungskommission von Guernsey mit der Erteilung dieser Genehmigung weder für die finanzielle Solidität der Gesellschaft noch für die Richtigkeit der in Bezug auf die Gesellschaft gemachten Aussagen oder geäußerten Meinungen einsteht. Daran ist nichts auszusetzen, aber es ist vielleicht nicht das, was ein Anleger erwarten würde, wenn der Begriff ETF in Europa einem Investmentprodukt angehängt wird.

Auch die Gebührenstruktur ist mit mehr als einem Dutzend einzelner Gebührenquellen, die auf das Fondsvermögen erhoben werden sollen, sehr komplex, obwohl sie auf 150 Basispunkte (1,5 %) gedeckelt ist. Dabei werden jedoch die Gründungskosten (die in USD gedeckelt sind), die über einen Zeitraum von drei Jahren zu Lasten des Fondsvermögens abgeschrieben werden, die Vergütung der Verwaltungsratsmitglieder (die in GBP gedeckelt ist) und die Ausgaben der Verwaltungsratsmitglieder (die größtenteils nicht definiert und nicht gedeckelt sind) nicht berücksichtigt, die alle ebenfalls zu Lasten des Fonds gehen. Trotz der zuvor genannten Behauptungen gibt es also keine wirkliche Möglichkeit für Anleger, genau zu wissen, was sie zahlen, und des Weiteren ist die Struktur dieses Fonds nicht so transparent aufgesetzt, wie sie es aus praktischer Sicht sein könnte.

Schlussfolgerungen

- Das rasche und erfolgreiche Wachstum von Krypto-ETPs in Europa und darüber hinaus bietet Anlegern eine regulierte und sichere Möglichkeit, an den Kursbewegungen von Kryptowährungen zu partizipieren. Allerdings kann die Struktur, je nach Krypto-ETP, Anleger erheblichen zusätzlichen Gegenparteirisiken aussetzen.

- Das Risiko eines Kontrahentenausfalls ist auf Kryptomärkten größer als auf Aktienmärkten, da die Kreditvergabe häufiger unbesichert ist, weniger Risikokontrollmaßnahmen vorhanden sind und die zugrunde liegenden Sicherheitenvereinbarungen weit weniger transparent sind.

- Die Vorteile der Leihe und Wertpapierleihe werden oft angepriesen (verbesserte Liquidität, verbesserte Markteffizienz, verbesserte Renditen), während die zusätzlichen Risiken oft beschönigt werden und die Erträge aus dieser Praxis oft nicht bei den Anlegern selbst ankommen. Die Erträge aus dem Verleihen von Vermögenswerten sollten abzüglich der Kosten vollständig an die ETP-Anleger weitergegeben werden. Dies ist auf dem ETF-Markt akzeptiert und wird als Outperformance ausgewiesen.

- Mehr Transparenz ist notwendig, um Anlegern bei ihren Anlageentscheidungen zu helfen. Es ist jedoch von entscheidender Bedeutung, dass die Anleger den Produktunterlagen große Aufmerksamkeit schenken, wenn sie die mit den einzelnen Produkten verbundenen tatsächlichen Risiken adäquat beurteilen wollen können. Heute gilt wohl mehr denn je das DYOR-Prinzip: Do Your Own Research.

Referenzen und Endnoten

1

“So long as any Bond remains outstanding, the Issuer will not (except where explicitly permitted under the Terms and Conditions):

- create or permit to subsist any mortgage, pledge, lien, security interest, charge or encumbrance securing any obligation of any person (or any arrangement having a like or similar effect) upon all or any of the Security; or

- transfer, sell, lend, part with or otherwise dispose of, or grant any option or present or future right to acquire, any of the Security.”

2

“In such a case, the Collateral consisting of directly held Underlyings or Underlying Components is replaced by Collateral in the form of a futures contract. In order to mitigate the Issuer’s, and the Investor’s indirect, credit risk exposure to any parties to any lending arrangements, that third party must post eligible collateral assets with a market value at least equivalent to the value of the Underlying or Underlying Components lent.”

3

“A borrower may not post back additional collateral assets when required or may not return the Underlying asset when due.”

4

“A default by the borrower under such lending arrangements combined with a fall in the value of the collateral assets that borrower has posted back may result in the Issuer holding insufficient assets to meet its obligations in connection with redemptions of Products and a corresponding fall in the value of an Investors (sic) holding.”

5

Originales Zitat: “Rashwan said loans would be over-collateralised, with the collateral — bitcoin, ether or USD Coin, a so-called “stablecoin” — equivalent to at least 115 per cent of the value of the loan and marked to the prevailing market price twice a day. A stablecoin is pegged to a traditional currency like the dollar.”

6

“Collateral issued by a party whose credit risk is uncorrelated with that of the repo seller will diversify exposure and avoid so-called ‘wrong-way risk’, which is the danger of the collateral value falling as the creditworthiness of the seller deteriorates.”

7

Originales Zitat: “Incredibly safe“

8

“Cryptocurrency-linked exchange-traded products in Europe have surpassed 1 billion euros in assets this year, a level that we believe cements the category as a serious driver of industry growth. Strong demand for the strategies is overcoming access hurdles and a recent regulatory ban on selling such ETPs to retail investors in the UK.”

9

“A quarter of the 2,200 ETFs that feature inside lending programs have over half their inventory out on loan.”

10

“Frankly, [the stocks being lent] are the fund’s assets [and] don’t belong to the fund manager.”

11

“To hedge its exposure under the certificates, XBT Provider (the Issuer) enters into an intra-group collateral management arrangement with the Guarantor (CoinShares Capital Markets) as follows:

- The issuer provides cash raised from the issuance of the Certificate to the CoinShares Capital Markets

- The Guarantor promises to pay the settlement amount of the note (the original purchase price plus or minus any price movements in the underlying crypto currency less a fee)

- To hedge its exposure under that contract, the Guarantor purchases the relevant crypto currency on a 1:1 basis, in both physical form and using derivative contracts.“

12

“Apart from being exposed to market and liquidity risk…investors bear counterparty risk in [exchange traded products] using derivatives or engaging in securities lending. Synthetic ETF investors are therefore exposed to counterparty risk, ie, the risk of loss from a default of the counterparty. Physical [exchange traded products] that lend securities from their portfolios also expose their investors to counterparty risk. In this case, investors might suffer losses if a borrower defaults on its obligations.”

13

“Factors related to market structure and investor behaviour may amplify the effects of materialising counterparty risk on financial stability. [T]here is a high level of concentration of counterparties of synthetic ETFs in Europe. While counterparties are typically connected with many ETFs, most ETFs rely on a single counterparty.”

14

[CoinShares International] will report a $17m exceptional loss in Q2 22 arising from its exposure to the Anchor protocol due to the collapse of the UST stablecoin.”

15

“Crypto markets are crashing and certain companies that have taken on excessive risk are facing the consequences. How did such large companies that are intertwined with the industry’s biggest market participants end up in a Lehman-esque position?”

16

Originales Zitat: “For those who have been misinformed and misled, intentionally or otherwise, by the incorrect use of the term ETF, or the group term ETP to hide the fact that the instruments themselves are ETNs, I can clarify: “The only similarity between our Bitcoin ETF and the various Bitcoin ETNs available is that they are all traded on exchanges and are therefore collectively known as exchange-traded products (ETPs). Misuse of the term ETF by ETN issuers only serves to obfuscate the risks in acquiring and investing in debt instruments like ETNs. With an ETN the investor is acquiring unsecured debt and is at risk of losing their investment should the debt issuer fail, for example, through overexposure to other more risky digital assets.”

17

Originales Zitat: “..is fully collateralised with absolutely no leverage. Investor funds and the fund assets themselves cannot be rehypothecated or lent out to anyone for any period of time.”

WICHTIGER HINWEIS:

Dieser Artikel stellt weder eine Anlageberatung dar, noch bildet er ein Angebot oder eine Aufforderung zum Kauf von Finanzprodukten. Dieser Artikel dient ausschließlich zu allgemeinen Informationszwecken, und es erfolgt weder ausdrücklich noch implizit eine Zusicherung oder Garantie bezüglich der Fairness, Genauigkeit, Vollständigkeit oder Richtigkeit dieses Artikels oder der darin enthaltenen Meinungen. Es wird davon abgeraten, Vertrauen in die Fairness, Genauigkeit, Vollständigkeit oder Richtigkeit dieses Artikels oder der darin enthaltenen Meinungen zu setzen. Beachten Sie bitte, dass es sich bei diesem Artikel weder um eine Anlageberatung handelt noch um ein Angebot oder eine Aufforderung zum Erwerb von Finanzprodukten oder Kryptowerten.

VOR EINER ANLAGE IN KRYPTO ETP SOLLTEN POTENZIELLE ANLEGER FOLGENDES BEACHTEN:

Potenzielle Anleger sollten eine unabhängige Beratung in Anspruch nehmen und die im Basisprospekt und in den endgültigen Bedingungen für die ETPs enthaltenen relevanten Informationen, insbesondere die darin genannten Risikofaktoren, berücksichtigen. Das investierte Kapital ist risikobehaftet und Verluste bis zur Höhe des investierten Betrags sind möglich. Das Produkt unterliegt einem inhärenten Gegenparteirisiko in Bezug auf den Emittenten der ETPs und kann Verluste bis hin zum Totalverlust erleiden, wenn der Emittent seinen vertraglichen Verpflichtungen nicht nachkommt. Die rechtliche Struktur von ETPs entspricht der einer Schuldverschreibung. ETPs werden wie andere Wer

Melden Sie sich für unseren Newsletter an

um auf alle unsere Inhalte zugreifen zu können

Email verification

Be the first to get expert insights on the latest crypto news

Über ETC Group

ETC Group bietet erstklassige Produkte für das Investment in digitale Werte wie Kryptowährungen - und das mit Domizil Deutschland. Mit unseren physisch hinterlegten Krypto-ETPs schlagen wir eine Brücke vom klassischen, regulierten Kapitalmarkt in die lebendige Kryptoszene. Unsere ETPs sind der Schlüssel zum Ökosystem der digitalen Vermögenswerte und vereinfachen den Investmentzugang zu Bitcoin, Ethereum und weiteren Kryptowährungen erheblich.

Die ETC Group setzt sich aus einem außergewöhnlichen Team von Finanzdienstleistungsexperten und Unternehmern zusammen, die über Erfahrung mit digitalen Vermögenswerten und regulierten Märkten verfügen. Da Produktqualität und -sicherheit im Mittelpunkt unseres Produktentwicklungsansatzes stehen, ist das Unternehmen bestrebt, kontinuierlich erstklassige börsengehandelte Produkte für institutionelle Kunden auf den Markt zu bringen.

Als Unternehmen hat die ETC Group bereits BTCE auf den Markt gebracht - das weltweit erste börsengehandelte Bitcoin-Produkt mit zentralem Clearing an der Deutschen Börse XETRA, dem größten ETF-Handelsplatz in Europa sowie DA20. Dabei handelt es sich um das weltweit erste Krypto-ETP, das einen MSCI-Index abbildet und einen Schritt in Richtung Investment-Management-Produkte darstellt. DA20 ermöglicht Anlegern ein breites Marktengagement, indem es einen Index von 20 Kryptowährungen abbildet, die etwa 85 % der Kapitalisierung des gesamten Kryptomarktes abdecken.

Kontakt

Allgemeine Informationen

info@etc-group.com

Institutionelle Anleger

institutional@etc-group.com

Presseanfragen

media@etc-group.com