ETF, ETC ou ETN

Aperçu des produits négociés en bourse en Europe

Aperçu des produits négociés en bourse en Europe

Avec l’approbation récente d’un ETF Bitcoin aux États-Unis, l’intérêt pour les produits négociés en bourse a explosé. L’émergence de ces produits financiers, offrant une exposition aux actifs numériques, annonce une nouvelle ère pour les investisseurs institutionnels et de détail. Selon according to Coinmarketcap, la capitalisation boursière de l’ensemble des crypto-monnaies, tokens et actifs numériques oscille autour de 2 600 milliards de dollars au moment de la rédaction du présent document. Les investisseurs cherchent donc naturellement des moyens d’acquérir une exposition sûre et compréhensible dans ce secteur en pleine croissance, qui n’implique pas le processus parfois délicat d’achat et de détention de crypto-monnaies sur des plateformes d’échange comme Coinbase ou Kraken. Mais il règne encore une grande confusion sur la manière dont ces produits financiers sont structurés. Quelle est donc la différence entre un ETP, un ETF, un ETC et un ETN ?

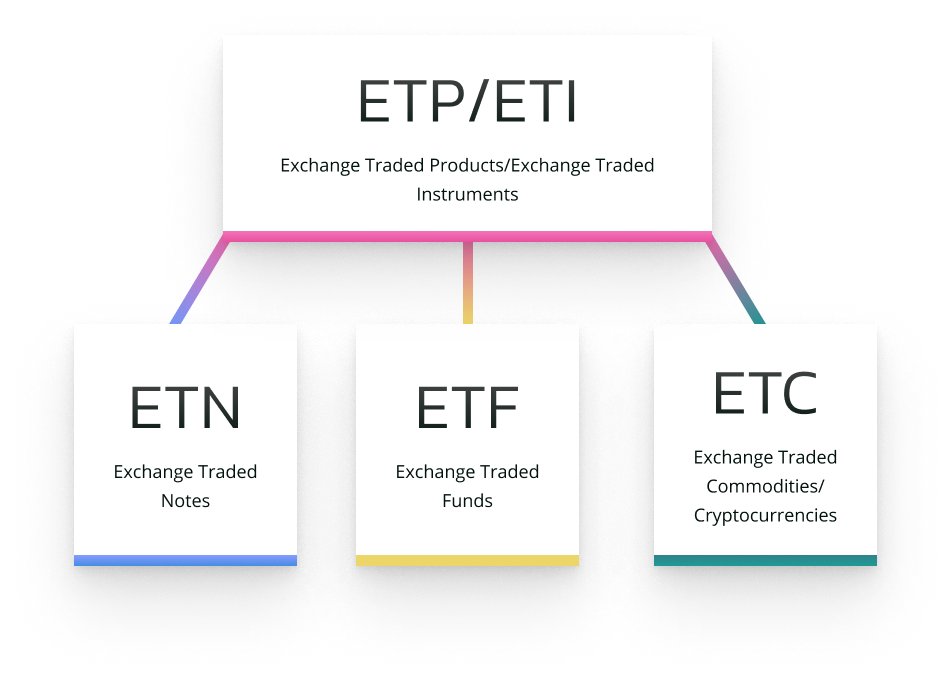

En bref, les ETF, ETN et ETC représentent une famille de produits financiers, qui relèvent tous de la classification des ETP ou ETI. Le terme « ETP » est une autre appellation pour les « ETI », mais cette dernière est rarement utilisée de nos jours.

Les ETF, ETN et ETC fonctionnent tous à peu près de la même manière. Chacun d’entre eux peut être négocié sur des marchés boursiers réglementés qui sont supervisés par des organismes de réglementation offrant aux investisseurs les protections standards que ce type de surveillance assure. Ces produits financiers existent pour fournir aux investisseurs une exposition 1 pour 1 à un actif ou à un indice sous-jacent.

Pour un investisseur, le principal avantage de la détention d’un ETF, d’un ETN ou d’un ETC est d’acquérir une large exposition à un indice ou à un secteur de marché particulier sans avoir à acheter et à détenir des centaines d’actions, ou de pouvoir suivre le prix d’un seul actif très prisé comme l’or, le Bitcoin ou l’Ethereum sans avoir à organiser la garde de ces actifs lui-même.

Les principales caractéristiques des ETN, ETF et ETC sont les suivantes :

Les ETN, ETF et ETC peuvent être cotés partout, depuis la Deutsche Börse Xetra en Allemagne jusqu’au New York Stock Exchange.

Il y a un appétit apparemment insatiable pour ce type d’instruments financiers et le montant investi dans les ETP dans le monde entier ne cesse de battre des records tous les mois.

Les actifs sous gestion de tous les ETP ont atteint 7 000 milliards de dollars en septembre 2020,8 560 milliards de dollars à la fin du premier trimestre 2021 et 9 460 milliards de dollars à la fin du mois de juillet 2021, selon les derniers chiffres disponibles auprès du fournisseur de données ETFGI. Ces produits ont enregistré 739,5 milliards de dollars d’entrées nettes de la part des investisseurs entre le début de l’année et le mois de juillet 2021, soit près du double des 373 milliards de dollars enregistrés à la même période en 2020.

Actifs mondiaux des ETP et ETF à compter de juillet 2021

À compter de juillet 2021, plus de 9 000 ETP ont été répertoriés dans le monde, contre seulement 483 en 2005. Ils sont donc très prisés, c’est le moins qu’on puisse dire.

Une question importante vient toutefois compliquer le tableau : les conventions de dénomination. Les termes ETP et ETF sont souvent utilisés de manière interchangeable, même dans la presse financière généraliste. Les ETF représentent plus de 90 % de l’utilisation des ETP, de sorte que cet état de fait n’est pas particulièrement surprenant. Mais cela complexifie plus qu’il ne le faudrait l’identification des différences fondamentales entre ces produits financiers.

Les Fonds négociés en bourse (Exchange Traded Funds) ou ETF sont une forme d’investissement très prisée qui offre habituellement une exposition à un seul actif ou à un panier d’actifs (actions de sociétés cotées, obligations ou crypto-monnaie). Ils peuvent être détenus dans des comptes de négociation ou des comptes fiscalement avantageux comme les ISA et les SIPP au Royaume-Uni ou les IRA aux États-Unis. Les fournisseurs de fonds achètent les actifs sous-jacents, puis vendent les parts de ces fonds aux investisseurs. Les investisseurs possèdent une part de l’ETF, mais ne possèdent pas eux-mêmes les actions ou obligations sous-jacentes.

Les ETC (Exchange Traded Commodities/Currencies ou Exchange Traded Cryptocurrencies, donc des matières premières/devises négociées en bourse ou crypto-monnaies négociées en bourse) sont un type d’instrument financier représentant une matière première, telle que le pétrole, le bois, le café, un métal précieux comme l’or et l’argent, ou une crypto-monnaie comme le Bitcoin ou l’Ethereum.

Tout comme les ETF, les ETC suivent passivement les performances de prix des actifs sous-jacents auxquels ils se réfèrent.

Les ETC sont des instruments de dette, mais contrairement aux ETN, ils représentent un investissement direct de l’émetteur dans la matière première elle-même (ou dans les produits dérivés, comme les contrats à terme dans la matière première). Les ETC doivent donc acheter et détenir de l’or physique, du pétrole, du bois ou du Bitcoin. Ils sont alors considérés comme beaucoup plus sûrs que les ETN. Comme pour les ETF, les émetteurs vendent des parts de l’ETC aux investisseurs, qui possèdent alors une partie de l’ETC, mais pas les matières premières sous-jacentes elles-mêmes.

ETC Group a inventé le terme « Exchange Traded Cryptocurrencies » (Crypto-monnaies négociées en bourse), car comme les ETC traditionnels d’or ou de pétrole, ils sont garantis à 100 %, c’est-à-dire qu’ils détiennent 100 % des actifs qu’ils représentent sur le marché. Par exemple, le BTCE – ETC Group Physical Bitcoin (BTCE) gère plus de 1,4 milliard de dollars d’actifs au moment de la rédaction du présent document. Cela signifie qu’ETC Group assure la garde de plus de 24 000 bitcoins stockés à froid en sécurité auprès d’un dépositaire spécialisé et réglementé d’actifs numériques pour le compte des investisseurs au 25 novembre 2021.”

"Les produits de la société permettent également aux investisseurs de racheter physiquement le Bitcoin, l’Ethereum, etc. dans lesquels ils ont investi. S’ils ne veulent plus suivre le prix de ces crypto-monnaies, ils peuvent racheter leurs parts plutôt que de les vendre en bourse, et détenir eux-mêmes les crypto-monnaies à la place. La fonctionnalité de rachat physique des produits rend les produits entièrement fongibles, ce qui explique pourquoi ils suivent de près les actifs sous-jacents. Autrement, les teneurs de marché verraient immédiatement disparaître les possibilités d’arbitrage et les différences de prix. Enfin, les investisseurs peuvent toujours être certains d’avoir un accès direct à l’actif sous-jacent s’ils le souhaitent. "

" ETC Group a également structuré ses produits de manière spécifique, comme le BTCE ou l’ZETH – ETC Group Physical Ethereum (ZETH) pour correspondre étroitement aux caractéristiques des ETC physiques d’or que l’on trouve sur les bourses où elles sont cotées, par exemple la Deutsche Börse Xetra en Allemagne.

Si la classification des crypto-monnaies n’a pas encore été explicitement déterminée par les régulateurs du marché, la SEC, qui surveille la réglementation des valeurs mobilières et la protection des investisseurs aux États-Unis, a statué dès 2018 que le Bitcoin et l’Ethereum n’étaient pas des valeurs mobilières. Aux États-Unis, les produits à terme Bitcoin sont également réglementés par le CFTC, l’organisme de surveillance des bourses de matières premières.

Les ETN (Exchange Traded Notes ou Billets négociés en bourse) sont plus controversés que les autres ETP énumérés dans le présent document. En effet, ce sont des instruments de dette senior non garantis. La dette senior est en principe considérée comme plus sûre que les autres types de dette, car il s’agit d’argent emprunté qu’un émetteur doit rembourser en premier s’il fait faillite.

Mais tandis qu’un ETC détient un certain nombre de marchandises physiquement rachetables (or, Bitcoin) et qu’un ETF détient un certain nombre de titres (actions, obligations), les ETN, sous leur forme la plus courante, ne détiennent rien. Ils existent essentiellement en tant que notes de crédit émises principalement par des banques, par exemple Barclays, Credit Suisse, Deutsche Bank ou Morgan Stanley.

En contrepartie du prêt de votre argent à la banque, celle-ci promet de suivre la performance d’un indice, après déduction des frais de gestion. Si une banque n’est pas en mesure de tenir cette promesse, les investisseurs se retrouvent dans l’incapacité de récupérer leur argent.

Même si le défaut bancaire est très peu probable, les investisseurs se souviennent toujours de la crise financière de 2007-2008 et de l’effondrement de Lehman Brothers. Parmi les instruments financiers laissés en suspens par la faillite, on compte trois ETN avec environ 13 millions de dollars d’actifs sous gestion : l’ETN Opta Lehman Brothers Commodity Index (LCBI) ; l’ETN Opta LBCI Pure Beta Total Return Index (RAW) et l’ETN Opta S&P Private Equity Index Net Return (PPE).

Ils ont été les premiers ETN à être clos, et il a fallu quatre ans pour que la procédure de faillite soit engagée et que Lehman Brothers commence à verser des indemnités aux investisseurs de l’ETN. Ces versements ont commencé en 2012 et étaient toujours en cours plus de six ans après cette date.

Les ETN peuvent être avec ou sans effet de levier. Les ETN à effet de levier sont plus volatils (sujets à des fluctuations de prix) que les ETN sans effet de levier.

Les ETN sont de loin les produits négociés en bourse les moins populaires. Les critiques soulignent que ceux-ci présentent un risque de crédit majeur, c’est-à-dire le risque que l’émetteur (la banque) fasse défaut, laissant les investisseurs dans l’incapacité de rembourser le coût de leur investissement.

Les gestionnaires d’actifs nord-américains sont restés sur la touche, frustrés, pendant des années, tandis que les prix des crypto-monnaies ont grimpé en flèche. Les revendications des clients pour leur offrir une exposition au marché de manière sûre et à faible coût sont devenues de plus en plus assourdissantes, étant donné que les marchés ont plus que triplé, passant de 760 milliards de dollars au tournant de 2021 à 2 500 milliards de dollars aujourd’hui.

La SEC rejette depuis des années les projets d’ETF Bitcoin cotés aux États-Unis. Une longue liste de géants de la gestion d’actifs a essayé et échoué au fil des années.

Les jumeaux Winklevoss, par le biais de leur bourse Gemini, ont été les premiers à tenter la mise en œuvre de ce projet en 2013, mais le régulateur américain des valeurs mobilières a finalement refusé au terme de quatre longues années. Van Eck/SolidX a été le suivant à essayer en déposant ses dossiers en 2016. Il s’ensuivit une bataille de trois ans avant le retrait de sa proposition en 2019.

ProShares, Direxion, GraniteShares, Wiltshire Phoenix et Bitwise ont tous tenté leur chance, mais la SEC a temporisé. Pendant ce temps, les ETC de crypto-monnaies européennes échangés sur des bourses réglementées comme la Deutsche Börse XETRA en Allemagne et la bourse suisse SIX prenaient de l’avance sur les États-Unis.

La SEC a souvent invoqué un manque de maturité du marché et des craintes sur l’insuffisance de protection des investisseurs pour justifier le rejet de nombreuses demandes d’ETF Bitcoin au comptant aux États-Unis. Plus récemment, Gary Gensler, le président de la SEC, a déclaré être plus à l’aise avec les types de protections incarnées par l’Investment Company Act de 1940, qui régit les ETF à terme, par rapport au Securities Act de 1933, qui régit les ETF physiques.

Ses remarques formulées à l’occasion de la Future of Asset Management North America Conference, le 29 septembre 2021, ont réitéré une déclaration antérieure prononcée le 3 août à l’Aspen Security Forum :

En début d’année, un certain nombre de fonds communs de placement à capital variable ont été créés et ont investi dans des contrats à terme bitcoin négociés au Chicago Mercantile Exchange (CME). Par la suite, nous avons commencé à observer des dépôts en vertu de l’Investment Company Act concernant les fonds négociés en bourse (ETF) qui cherchent à investir dans des contrats à terme de bitcoin négociés en CME. Lorsqu’elle est associée aux autres lois fédérales sur les valeurs mobilières, la loi de 1940 prévoit des protections importantes pour les investisseurs des fonds communs de placement et des ETF. J’attends avec impatience l’examen de ces dépôts par le personnel.

On ne sait pas exactement pourquoi M. Gensler est plus à l’aise avec ce type de structure d’actifs assez peu conventionnel pour les ETF de Bitcoin aux États-Unis, mais pas avec les fonds structurés en vertu de la loi de 1933 plus largement utilisée. Les investisseurs n’ont certainement pas été aussi soucieux d’investir dans des produits d’investissement Bitcoin liés à des contrats à terme que dans les ETF standards plus faciles à comprendre et dans les ETF européens en Europe qui suivent le prix au comptant du Bitcoin.

Les produits financiers comme les ETP peuvent varier considérablement selon le territoire sur lequel ils sont émis : par exemple en Europe ou aux États-Unis. Les droits de protection des investisseurs peuvent varier selon le régulateur du marché, par exemple l’Autorité européenne des marchés financiers (Europe) par opposition à la SEC (États-Unis).

Ces différentes structures légales rendent la situation difficile à comprendre, même pour les experts. Par exemple, ce que l’on appelle les ETF d’or aux États-Unis sont normalement des fiducies, tandis que les ETF d’or en Europe sont généralement des instruments de dette.

Les ETP européens (y compris les ETC de crypto-monnaies d’ETC Group), même s’ils offrent une exposition à des actifs financiers très proche ou identique de ce qu’un ETF américain peut offrir , ne sont pas enregistrés en vertu du US Securities Act de 1933. À ce titre, ils ne peuvent pas être proposés aux investisseurs américains.

Cela vaut dans le sens inverse : de telles restrictions réglementaires rendent difficile l’achat de produits réglementés européens pour les investisseurs américains.

Différents produits peuvent également avoir des implications fiscales très différentes. Les produits qui relèvent de la classification ETP sont généralement conçus pour être fiscalement efficaces pour un territoire particulier. Par exemple, ETC Group table sur le fait qu’après la publication d’une nouvelle circulaire du ministère allemand des Finances, il soit confirmé que les investisseurs allemands détenant les produits d’ETC Group ne seront pas assujettis à un impôt sur les gains de capital.

En résumé, les ETP, ETN, ETC et ETF peuvent sembler interchangeables à première vue, mais leur structure est souvent très différente et ils peuvent réserver de mauvaises surprises aux investisseurs imprudents. Il n’est pas particulièrement amusant de passer en revue les dizaines de pages des prospectus ou des documents d’informations clés exigés par la réglementation, mais il est essentiel pour les investisseurs de savoir dans quoi ils s’engagent. Le meilleur conseil est de faire appel à des conseillers professionnels en placement et en fiscalité si vous envisagez d’investir dans l’un des produits financiers ci-dessus.

| Type d’ETP | ETF | ETC | ETN (autre qu’ETC) |

|---|---|---|---|

| Nom | Fonds négociés en bourse | Matière première/crypto-monnaie négociée en bourse | Billet négocié en bourse |

| Objectif principal |

Fournir un accès, entre autres, aux :

|

Fournir un accès, entre autres, aux :

|

Fournir l’accès à un actif ou à un indice de référence au moyen d’un titre de créance non garanti |

| Structure/type d’émission | Parts d’un fonds | Titre de créance | Titre de créance |

| Émission | Cadre OPCVM dans l’Union européenne qui offre un certain nombre de garanties importantes pour les investisseurs | Non régi par les exigences de diversification de l’OPCVM, il peut donc être exposé à des matières premières et à des devises sous-jacentes uniques ainsi qu’à des paniers diversifiés | Généralement émis par les banques et dépend entièrement de la solvabilité de l’entité émettrice dans la plupart des cas |

| Risque de défaillance de l’émetteur | Limité [2] | Non [3] | Oui |

| Conforme aux OPCVM | Oui | Non | Non |

| Admissibilité des OPCVM | Oui | Oui | Oui |

| Échéance | Placement à capital variable | Placement à capital variable | Principalement un placement à capital fixe |

Comparaison entre un ETC populaire adossé physiquement à une matière première et un ETC adossé physiquement à une crypto-monnaie, à l’exemple de XETRA-Gold® (symbole : 4GLD) et de BTCE – ETC Group Physical Bitcoin (symbole : BTCE)

| Nom de l’ETC | XETRA-Gold®[4] | BTCE – ETC Group Physical Bitcoin (BTCE)[5] |

|---|---|---|

| Cotation primaire | Marché réglementé de la Bourse de Francfort | Marché réglementé de la Bourse de Francfort |

| Plate-forme de négociation | Xetra® | Xetra® |

| ISIN | DE000A0S9GB0 | DE000A27Z304 |

| Durée | Durée Illimitée (placement à capital variable) | Durée Illimitée (placement à capital variable) |

| 100 % adossée physiquement | Oui, à l’or | Oui, au Bitcoin |

| Garde | L’or sous-jacent est détenu dans les coffres-forts de Clearstream Banking AG, une filiale à part entière de Deutsche Börse AG | Le Bitcoin sous-jacent est détenu en stockage à froid (hors ligne) dans des coffres-forts physiques de qualité bancaire chez BitGo Trust Company (réglementé) |

| Livraison physique | Oui, les investisseurs peuvent exercer à tout moment leur droit à la livraison de la quantité d’or titrisée contre l’émetteur (livraison minimale : 1 gramme d’or) | Oui, les investisseurs peuvent exercer leur droit à la livraison du Bitcoin sous-jacent contre l’émetteur à tout moment (livraison minimale : 1 unité de BTCE) |

| Actifs garantis par un fiduciaire indépendant au profit des investisseurs | Non, ce produit ne confère aucun droit aux investisseurs sur l’or déposé ou sur les demandes de livraison d’or, dont seul l’émetteur est détenteur | Oui, ce produit accorde aux investisseurs le droit au Bitcoin déposé ou aux droits de sécurité détenus par le Collateral Trustee par l’intermédiaire du compte de dépôt et du compte de titres de l’émetteur |

Les produits négociés sur des segments ETN ne présentent pas nécessairement les caractéristiques des ETN, qui, sous leur forme la plus courante, sont connus comme étant des billets négociés en bourse non garantis. Les bourses disposent de leurs propres procédures et capacités internes quant au segment sur lequel des titres sont admis à la cotation et à la négociation. Quant à XETRA, les produits de crypto-monnaies négociées en bourse sont cotés sur le segment de négociation ETN de la bourse, étant donné que XETRA ne classe pas, à juste titre, les produits comme des titres liés aux matières premières. Depuis décembre 2009, XETRA propose des ETN (Billets négociés en bourse). Les ETN sur XETRA sont des obligations en bourse, tout comme les ETC. Toutefois, ils suivent l’évolution des indices autres que ceux des matières premières. Les ETN et les ETC sont échangés sur Xetra de 9 h 00 à 17 h 30. Les mêmes types de commandes peuvent être utilisés, et au moins un commanditaire désigné est chargé de fournir des liquidités. [6]

BTCE – ETC Group Physical Bitcoin est coté sur plusieurs bourses en Europe :

| Bourse | Classification/Segment | Symbole boursier | Date de cotation | Devises de négociation |

|---|---|---|---|---|

| Deutsche Börse XETRA | (collateralised) ETN | BTCE | 18.06.2020 | EUR, USD |

| SIX Swiss Exchange | ETP | BTCE | 13.01.2021 | USD, CHF, GBP |

| Euronext Paris | ETP, sub type: ETC | BTCE | 01.06.2021 | EUR |

| Euronext Amsterdam | ETP, sub type: ETC | BTCE | 01.06.2021 | USD |

| Vienna Stock Exchange | Zerobond [7] | BTCE | 18.08.2021 | EUR |

| Aquis Exchange | ETP | BTCE | 07.06.2021 | EUR, USD, GBP |

Disclosure | Copyright © 2022 ETC Group. All rights reserved

Copyright © 2024 ETC Group. All rights reserved

AVIS IMPORTANT :

Cet article ne constitue ni un conseil en investissement ni une offre ou une sollicitation d'achat de produits financiers. Cet article est uniquement à des fins d'information générale, et il n'y a aucune assurance ou garantie explicite ou implicite quant à l'équité, l'exactitude, l'exhaustivité ou la justesse de cet article ou des opinions qui y sont contenues. Il est recommandé de ne pas se fier à l'équité, l'exactitude, l'exhaustivité ou la justesse de cet article ou des opinions qui y sont contenues. Veuillez noter que cet article n'est ni un conseil en investissement ni une offre ou une sollicitation d'acquérir des produits financiers ou des cryptomonnaies.

AVANT D'INVESTIR DANS LES CRYPTO ETP, LES INVESTISSEURS POTENTIELS DEVRAIENT PRENDRE EN COMPTE CE QUI SUIT :

Les investisseurs potentiels devraient rechercher des conseils indépendants et prendre en compte les informations pertinentes contenues dans le prospectus de base et les conditions finales des ETP, en particulier les facteurs de risque mentionnés dans ceux-ci. Le capital investi est à risque, et des pertes jusqu'à concurrence du montant investi sont possibles. Le produit est soumis à un risque intrinsèque de contrepartie à l'égard de l'émetteur des ETP et peut subir des pertes jusqu'à une perte totale si l'émetteur ne respecte pas ses obligations contractuelles. La structure juridique des ETP est équivalente à celle d'une dette. Les ETP sont traités comme d'autres instruments financiers.

ETC Group développe des instruments financiers innovants adossés à des actifs numériques, notamment l'ETC Group Physical Bitcoin (BTCE) et l'ETC Group Physical Ethereum (ZETH), qui sont cotés sur des échanges européens, comme le XETRA, Euronext, SIX, AQUIS UK et Wiener Börse.

ETC Group a lancé le premier produit négocié en bourse (exchange traded product- ETP) Bitcoin à compensation centralisée au monde en juin 2020 sur la Deutsche Börse XETRA, la plus grande plateforme de cotation d'ETF d'Europe.

ETC Group travaille en permanence à l'élargissement de sa gamme d'ETPs garantis par des crypto-monnaies, de qualité institutionnelle, offrant aux investisseurs la possibilité de s'exposer au Bitcoin, à l'Ethereum, au Cardano, au Solana et à d'autres actifs numériques populaires sur les principales bourses européennes.